Kein Währungsrisiko stimmt natürlich nicht ganz. Kommt immer darauf an, welchen Zeithorizont man anschaut. Die meisten sichern so auf ein paar Monate ab. Ausserdem hast du natürlich das Risiko deiner Währung.

Bin nicht ganz sicher was du meinst. CHF-hedged heisst CHF-hedged und zwar systematisch, da gibt es nichts zu rütteln. Und ich nehme an, dass J in CHF denkt, also kein Währungsrisiko.

Lies mal hier:

Es kommt anscheinend darauf an, wann man kauft, da zum Teil die Währungsabsicherung monatlich umgesetzt wird.

Beim ACWIS steht auch zum Beispiel auch explizit, dass die Industrieländer gehedged werden, von den Schwellenländern steht nichts.

Würde gar nicht in hedget Fonds investieren oder allenfalls nur einen kleinen Teil. Das ist auch ein interessanter Bericht

Vergiss nicht, dass der grösste Teil der Weltfonds aus globalen Unternehmen besteht, welche selbst Währungsrisiken ausgesetzt sind relativ zur Handelswährung der jeweiligen Aktie. Ein simples CHF-hedging auf Basis der Handelswährungen der einzelnen Aktien kann gar nicht einfach sämtliche Währungsrisiken eliminieren.

Kleines Beispiel, der SMI reagiert auf Wechselkursschwankungen, obwohl alle SMI-Aktien in CHF gehandelt werden (d.h. ein CHF-hedged Weltfonds betreibt kein Hedging für die Aktien der SMI-Unternehmen). Ähnlich reagieren auch gewisse ausländische Unternehmen auf Wechselkursschwankungen.

Ich würde also einer solch pauschalen Aussage nie zustimmen. Ich investiere selbst in gar keine hedged Aktienfonds. 100%-iges Hedging würde ich nie auch nur in Betracht ziehen. Einen Teil des Portfolios zu hedgen kann man sich grundsätzlich überlegen, um die Volatilität etwas zu reduzieren, aber bei einer langfristigen Anlage ist es nicht wirklich nötig. Und kurzfristig macht eine Aktienanlage sowieso keinen Sinn.

Kein Währungsrisiko hast du als jemand mit CHF als Heimatwährung sowieso nur bei Sachen wie Obligationen, Festgelder, Sparkonten etc. in CHF.

Währungsabsicherung sichert dir gegen Gebühr die vom Markt erwartete Veränderung des CHF ab, nicht mehr und nicht weniger. Das als „kein Währungsrisiko“ zu bezeichnen finde ich irreführend.

2 „Gefällt mir“

A

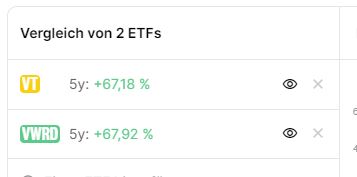

Bei der Performance liegt der VWRD leicht vor dem VT bezogen auf 5 Jahre.

Wenn die beiden jetzt exakt gleich bei 68% wären, müsste man dann noch TER etc. beachten oder sind die 68% das Schlussresultat?

Anders gefragt, ist bei den Charts / Performance Diagrammen z.B bei (Just ETF) die TER ( oder die komplette linke orangene Box) bereits mitgerechnet oder nicht…?

Bilden die Charts / Performance Diagramme die ETF Rendite ab?

B

Eine weitere kurze banale Frage:

Wenn man in passive ETF investiert, unterstützt man dann die darin enthaltenen Unternehmen?

Ghosty

Hallo Ghosty. Sehr interessant. Wo hast du die die erste Graphik her? Ist das mit oder ohne (reinvestierte) Dividenden.

Nicht vergessen: beim VT kriegst du mit dem DA-1 die US-Quellensteuer zurück. Da die US-Dividenden bei US-ETFs steuertechnisch besser behandelt werden, fährst du in der Schweiz mit US-ETF in der Regel besser.

Die TER ist bereits mitgerechnet. Die Gebühren werden meines Wissens laufend bzw. täglich vom Fondsvermögen abgezogen und daher muss die TER bei Charts und Performance-Vergleichen nicht berücksichtigt werden. Daher ist die TER auch unter „Interne Kosten“ aufgeführt.

Das ist eine interessante Frage. Grundsätzlich ja wenn es sich um Aktien ETF handelt. Firmen gehen ja an die Börse um zusätzliches Kapital aufzunehmen welches sie dann verwenden können z.B. in Forschung / Produkteentwicklung etc. Das Kapital welches ein Anleger also investiert, ist produktiv und hilft der Wirtschaft voranzukommen.

Daher ist/war z.B. auch Warren Buffet und Charlie Munger strikte gegen Crypto Assets da sie nicht produktiv sind, totes Kapital welches niemandem hilft und auch nichts produziert. Es ist so zum Beispiel auch eine bewusste Entscheidung sein Geld in produktive Assets zu investieren die der Wirtschaft helfen voranzukommen, Produkte zu entwickeln, Arbeitsplätze zu schaffen, etc. das hilft wiederum am Ende viel mehr Leuten als wenn man einfach in tote Assets investiert die nichts bringen, und niemanden helfen.

Allerdings muss man auch sehen dass man zwar mit einem Welt ETF der gesamten Wirtschaft hilft, der einzelnen Firma aber halt nur beschränkt. Wenn du 100 CHF in einen Anteil investierst geht dann vielleicht 1 Rappen in eine bestimmte Firma und das hilft alleine natürlich nicht wahnsinnig weiter.

Wenn du also die gesamte Wirtschaft fördern willst sind ETFs sicher gut, wenn du einzelne Firmen gezielt fördern willst, wären natürlich für die Firmen die entsprechenden Einzelaktien besser. Handumkehrt ist es z.B. dann aber mit ETFs auch nicht so schlimm wenn du gezielte Firmen explizit nicht unterstützen willst. Es ist dann nicht so wirklich tragisch denn mit den 10 Rappen die sie von dir erhalten kommen sie wahrscheinlich auch nicht gross weiter. Von dem her kann man so gut auch in einen ETF investieren obwohl der vielleicht gewisse Firmen drin hat die man lieber nicht unterstützen würde.

Hallo fittim

Die Graphik ist Verlauf in USD mit reinvestierten Dividenden, auf trackinsight.com

https://www.trackinsight.com/de/fund/VT?compare-etfs=VT,VWRD

Bin gerade am durchrechnen für weitere Investitionen. Einmaleinlage 50K, für 10 Jahre, VT bei IBRK vs VWRD bei VZ. ( Würde neu natürlich den all world von Invesco nehmen, doch da sind aber noch keine Daten vorhanden da er ja frisch auf dem Mark ist)

Wenn ich von gleicher Performance ausgehe, so spare ich rund CHF 2174.- bei der IBRK Lösung nach 10 Jahren, dies wegen den geringen Kosten und DA-1. ( Ordergebühren, VZ 15% Dividendenverlust, VZ Depotführung 0.1%, VZ Stempelsteuer 0.15%)

Mehr als 100K werde ich bei IBRK wohl nicht anlegen, da mir unklar ist, betreffend Sicherheit, Deckung, Sondervermögen. Hier im Forum wurde dies diskutiert , jedoch ohne abschliessendes Ergebnis. Bis 85k Britische Pfund sollte es vertretbar sein wenn ich Schlussfolgerung vom Chatverlauf richtig interpretiere.

Gruss ghosty

1 „Gefällt mir“

Würde mich dann interessieren, worauf du beim rechnen kommst.

Bezüglich VZ vs. IBKR: Sondervermögen sind in der Schweiz gar nicht versichert. Separate Verwährung gibt es in der Schweiz eher selten. Moneyland hat das mal abgeklärt: Sicherheit von Wertschriftendepots Sonderverwahrung - moneyland.ch

Wenn der Broker anfängt zu betrügen, wird es sowieso ganz schwierig, ob in der Schweiz oder in den US of A.

Hoffe stimmt so grob.

Ersichtlich sind Mehrkosten VWRD bei VZ gegenüber VT bei IBRK nach 10 Jahren.

Dividenden wurden nicht wieder investiert. Annahme Wertsteigerung in 10 Jahren von 50K zu 80K, VWRD und VT. ( CHF / USD Wechselgebühren und Order sind nicht gerechnet, da mit rund CHF 5.- vernachlässigbar).

1 „Gefällt mir“

Ganz schön eskaliert hier ![]()

Also habe nun 8k an neon für den FWRA überwiesen und die 12k auf cornertrade habe ich noch immer dort. Ich müsste da wohl auch irgendwas nehmen und dann nach dem Jahr kündigen, weil die Auflösekosten habe ich sonst trotzdem glaube ich. Kann wer was empfehlen? 1 oder 2 ETF?

Der US WHT-Verlust bei den Dividenden macht keine 15% aus. Einerseits zahlt VWRD die 15% nur auf Dividenden von US-Aktien (ca. 60%) und andererseits zahlt man auf diese verlorenen US WHT keine Steuern in der Schweiz. Je nach Schweizer Grenzsteuersatz liegt der Verlust daher zwischen 6% und 8% des Dividendenbetrags.

1 „Gefällt mir“

Danke, habe Tabelle angepasst mit 7% statt 15% Dividendenverlust

1 „Gefällt mir“

Schade gehen meine Fragen in dem Thread hier irgendwie unter.

Ich habe nun 8k in FWRA investiert über neon und habe noch 12k auf cornertrader liegen.

Ich frage mich ob ich jetzt in 1 oder 2 ETF investieren soll (wenn ja, welche?) oder ob die Kosten später höher werden, wenn ich dann wechseln möchte (habe irgendwie nichts zur Kommission gefunden bei trade out). 1 Jahr kann ich cornertrader kostenlos nutzen, bevor Depotgebühren anfallen.

Ob und welche ETFs du jetzt kaufst sollte sich aus deiner Anlagestratgie ableiten. Wenn du noch keine hast, würde ich erst mal dort anfangen.

Das sollte Dir nicht jemand hier sagen sondern du musst Dir selber dazu Gedanken machen. Gibt ja div. Inputs. Die Entscheidung kann dir niemand abnehmen weil du am Schluss für die Entscheidung verantwortlich bist. Wenn du einen billigen All-World wählst, machst du sicher schon sehr viel richtig.

Wenn du denkst, dass dabei USA zu stark ist, kann du mit 2. ETF auf CH, Entwicklungsländer, EU,… nach deinem Gefühl umgewichten. Aber evt. ist diese Entscheidung in 5 Jahren nicht optimal gewesen, aber dann ist es so. Kommt auf den Anbieter drauf an, ob du pro Transaktion festen Betrag bezahlst oder das ein Prozenten abgezogen werden. Ich würde jetzt wohl mal bei neon bleiben und dann mit Sparplan starten, wenn das drin ist.

Wie andere schon gesagt haben kommt das am Ende auf deine Ziele und Strategie drauf an.

Grundsätzlich würde ich aber darauf achten dass die nicht alles unnötig verkomplizierst. Das ist nur verschwendete Lebensmühe.

Wenn du jetzt bei einem Broker schonmal 8K investierst hast in FWRA macht es in meinen Augen keinen Sinn bei einem zweiten Broker auch nochmals etwas zu machen und dort wieder in andere Produkte zu investieren. Mit so kleinen Beträgen lohnt sich das m.E. nicht jetzt schon über etliche Produkte über verschiedene Broker verteilt nachzudenken, dass kannst du dann immer noch machen wenn du mehrere hunderttausend CHF pro Broker hast, ansonsten würde ich mich mal auf einen fokusieren und auf möglichst wenige Produkte, das erleichtert die Verwaltung und Steuererklärung etc. Es bringt dir ja nichts wenn du überall nur mehr Gebühren hast, mehr verwalten musst, rebalancen über mehrere Portfolios etc. oder dann später alles zügeln musst, etc. das ist alles verschwendete Zeit die du sinnvoller nutzen könntest.

Mit FWRA hast du dich ja für einen Welt ETF entschieden und das finde jetzt nicht so eine schlechte Wahl. Wenn du das jetzt wieder in Frage stellst dann hätte ich halt vorher in 2 Produkte oder so gesplittet.

Die Frage ist halt was willst du genau machen oder warum willst du es nicht beim FWRA belassen? Bzw. was sind deine Ziele, was ist die Strategie? Es gibt ja einen Grund warum man in einen Welt ETF investiert. Viele Entwicklungen kann man nicht vorhersehen, klar man kann spekulieren. Ich bin z.B. absolut davon überzeugt dass sich die EU nur noch nach unten entwickelt wird, d.h. die Standards sich laufend nach unten Anpassen und am Schluss alle Länder in der EU wie Rumänien, Bulgarien, Polen, Italien, Griechenland, etc. funktionieren werden und da schliesse ich auch die Schweiz mit ein da wir uns immer mehr der EU angleichen. Ich investiere z.B. gar nichts mehr in einen Home Bias, früher hatte ich mal noch den CHSPI, mittlerweile nicht mehr. Am ehsten sehe ich noch Potential in den USA oder dann halt Emerging Markets aber auch da nicht alle. China hat zum Beispiel sehr grosses Potential. Also nur noch in USA und China investieren? Maybe, maybe not. Fazit ist wir können es nicht mit Sicherheit sagen und da ist ein Welt ETF im Prinzip einfach die logische Konsequenz bzw. das kleinste Übel. So sehe ich das zumindest, aber eben muss halt jeder selber entscheiden.

Wie auch immer, ich würde mal klein anfangen mit möglichst einem Broker und möglichst wenig Produkten und das mal schön etwas aufbauen. Das vereinfacht dir das Leben ungemein bei der Verwaltung, bei der Steuererklärung, du must kein Rebalancing machen, keine Verwaltung mehrerer Portfolios und ETFs mit irgendwelchen mühsamen Tools etc. das ist m.E. alles verschwendete Zeit und Lebensmühe. Wenn du dann mal ein paar hundertausend CHF im Portfolio hast kannst du dir ja immer noch überlegen ob du noch die einen oder anderen Sateliten im Portfolio haben möchtest oder ggf. ein zweites Depot benötigst.

Mit der gesparten Zeit würde ich dann eher schauen wie du noch mehr sparen kannst, wie du mehr verdienen kannst, z.B. Weiterbildungen machen, Side-Hustle, eigene Projekte, das bringt dir am Ende mehr und sorgt dafür das du das Portfolio schneller aufbauen kannst.

1 „Gefällt mir“