Hallo zusammen.

Ich werde ab August diesen Jahres ein Haus zur Selbstnutzung kaufen und dafür eine 1. Hypothek mit 700k aufnehmen. Die Hypothek habe ich hoch belehnt so dass ich noch Eigenmittel für Notgroschen und als Startkapital übrig habe.

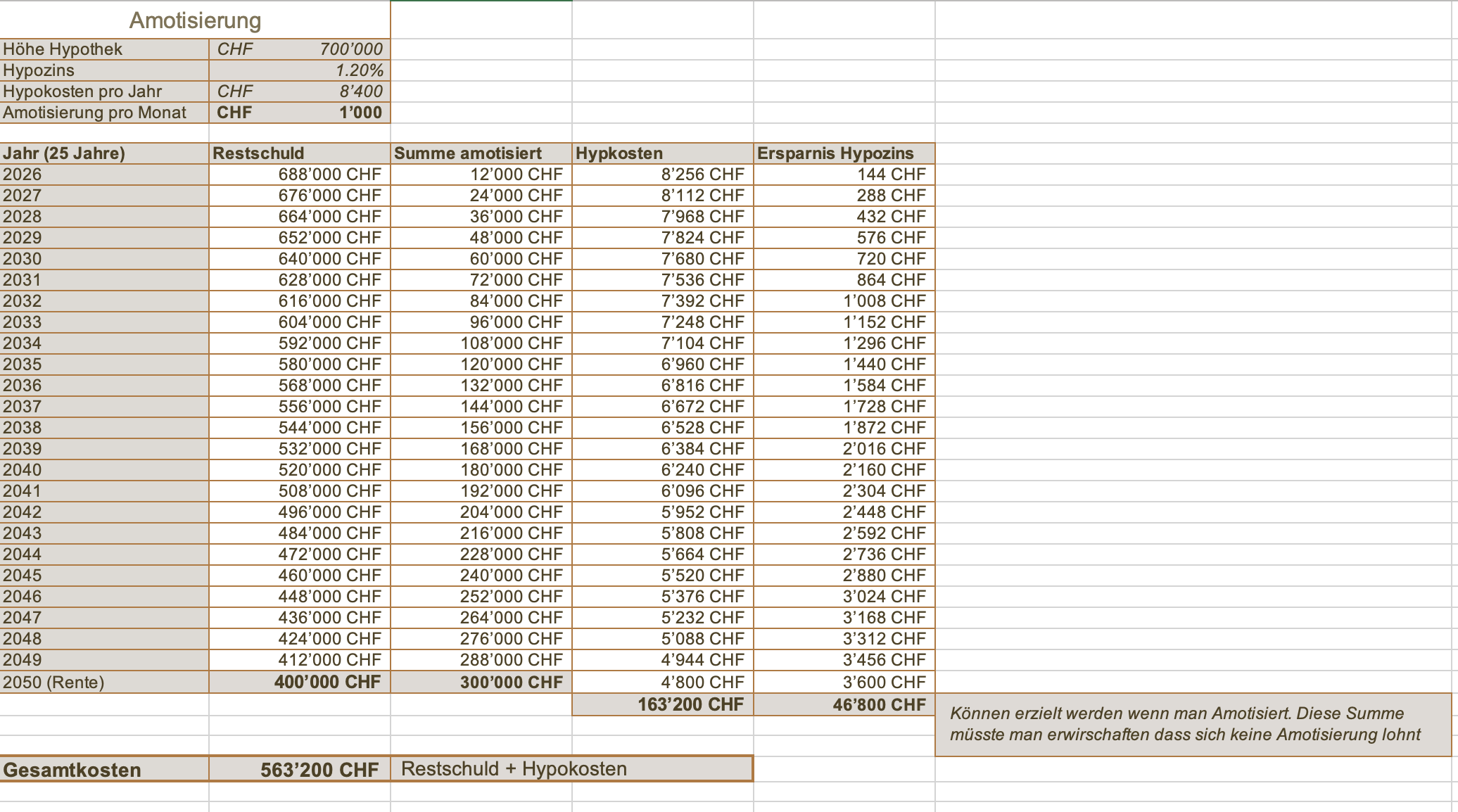

Da die 1. Hypothek nicht aromatisiert werden muss will ich dies auch nicht zu tun und dafür CHF 1000 pro Monat in den FTSE All World zu investieren. Mit einem Anlagezeitraum bis zur Rente in 25 Jahren und dem Startkapital hätte ich bei 7% über 1 Mio. Franken und könnte damit die ganze Hypothek abzahlen und es bleibt noch 150k Gewinn.

Dieses Vorgehen schlägt bei weitem eine Amortisierung von CHF 1000 pro Monat. Hier würde ich zwar über die Jahre immer weniger Hypozins zahlen, hätte aber nach 25 Jahren immer noch Schulden anstatt Gewinn.

Hab mich mal in meinen Kreisen umgehört und niemanden gefunden der dass so macht, obwohl es für mich nur noch Logisch ist. Jeder will nur möglichst schnell die Hyposchulden runterbringen.

Was meint Ihr?

Hab euch mal zwei Screenshots reingehängt, einer mit Amortisierung, der andere mit Investition.

Gruss,

Markus

Genauso mache ich es auch.

Da meine Liegenschaft zwischenzeitlich +30% an Wert gewonnen hat, und die Bank das genauso sieht, habe ich meine Hypothek (hatte nur die erste) sogar noch erhöht und sofort weiter ins Depot investiert. Ich habe schon fast kein ursprüngliches Kapital mehr gebunden.

Die Mieten haben sich in derselben Zeit um 10% nach oben bewegt, was mich jedoch kalt lassen kann, da ich ja kein Mieter mehr bin

Du solltest nur darauf achten, nicht zu knapp zu kalkulieren. Oder du hast sonst einen guten Cash-flow, sodass du schnell wieder Guthaben aufbauen kannst, die nicht vom Depot herrühren.

Ok, super, bin ich doch nicht der einzige oder hab nen Mega Denkfehler gemacht.

War das dann kein Stress die erhöhte Hypothek für dein Portfolio zu verwenden? Ich dachte das eine Hypothek immer für die Verwendung einer Immobilie gebunden ist und nicht einfach so frei verwendet werden darf.

Gruss,

Markus

Wieso?

Wenn du cash bekommst von der Bank aus einer Hypothekerhöhung, dann kannst du damit machen, was du willst.

Es gibt auch Leute, die ein Haus komplett besitzen, aber kurzfristig etwas Knete leihen wollen. Da sind Hypotheken nunmal die günstigsten Kredite.

Hi Markus

Nein Du hast keinen Denkfehler gemacht. Lediglich sollte man im Hinterkopf behalten, dass Hypotheken auch wieder mal teurer werden können und dass man seine eigene effektive Liquidität nicht überstrapaziert, sollte dies eintreffen. Denn sollte man sich durch steigende Zinsen das Anlegepotenzial mindern, kann auch ein umgekehrter Effekt eintreten.

Bei 1,2% mag das sehr hypothetisch klingen. Wo der Immobilienmarkt aber in 10 Jahren steht, weiss keiner, genauso wenig wie es wirtschaftlich laufen wird.

Ich habe meine Schuld auf 60% reduziert und hab die 1. Hypo auch stehengelassen zu Gunsten einer Anlagestrategie für die allfällige Tilgung sofern notwendig oder ich das einmal wollen würde. Im Übrigen aus derselben Rechnung heraus wie Du sie angestellt hast.

Ja das ist so. Ebenso bei den Aktienmärkten. Trotzdem investiert die Mehrheit, mit der Hoffnung, dass die Kurse/Preise steigen werden.

…der kleine aber feine Unterschied liegt am Spekulieren auf der Haben- oder Soll-Seite.

Und das ergibt zwei Unbekannte die sich entgegenlaufen können, aber auch voneinander weg. Dann addieren sich Verlust und Schuldenzins.

Es ist ja nicht so dass das hochvolatil wäre. Aber man muss sich das einfach bewusst sein.

Gerade nochmal mit meinem Bankster gesprochen.

Er sagt, eine routine-mässige Neubewertung der Liegenschaft wird nur alle 10 Jahre durchgeführt. Bei Refinanzierungen nicht, es sei denn, die 10 Jahre sind um oder die Hypothek wird erhöht.

Man ist vor einem „call“ der Bank wegen Belehnungsquote also erstmal 10 Jahre geschützt. Das sollte für Aktienanlagen auch eine ausreichende Frist sein.

Wer paranoid ist, der kann ja einen 10-jährigen abschliessen. Ob es dann 1,2% oder später sogar 0,5% möglich sind, sollte m.E. niemand mehr im Nachhinein kratzen. MM.