Ich bin 30 Jahre alt, wohne in der Schweiz und habe aktuell 200’000 CHF zur Verfügung, die ich langfristig investieren möchte. Ich arbeite im Nachtdienst und kann etwa 1’000 CHF pro Monat sparen.

Mein Ziel ist ein ruhiger Vermögensaufbau mit möglichst wenig Stress, regelmässigem Cashflow in CHF und hoher Sicherheit. Der Anlagehorizont liegt bei 20 bis 30 Jahren. Ich plane ein einfaches Rebalancing alle 6 Monate.

Ist die 50/50 CHF-/USD-Aufteilung sinnvoll, oder lieber (teilweise) hedgen?

Sind SLV & IBIT zu riskant – oder okay bei 10 %?

Gibt es CHF-basierte Alternativen mit vergleichbarem Cashflow (aber weniger Volatilität)?

Ist IBKR für mein Setup optimal – oder wäre z. B. Yuh/SQ steuerlich einfacher?

Bin dankbar für euer Feedback – gerne auch kritisch. Merci!

Deine Anforderungen und das von dir gelistete Portfolio widersprechen sich m.M.n. in einigen Punkten.

Warum dann ein Portfolio mit so vielen Positonen? So einfach und stressfrei wie möglich wäre 1-2 Positionen und das wäre auch relativ gut abbildbar.

Warum das? Es ist etwas unlogisch 1000 CHF zu investieren und gleichzeitig möchtest du 400 CHF Cashflow. So zahlst du einfach mehr Gebühren und z.T. doppelt und dreifach und es wäre logischer einfach 600 CHF zu investieren und dafür auf den Cashflow zu verzichten. Damit sparst du Gebühren und Steuern.

Auch hier anzumerken du scheinst hier möglichst viel Dividenden zu wollen, ich würde genau das Gegenteil machen. Nur die Dividenden die sowieso kommen aber auf keinen Fall noch extra Dividenden Titel reinnehmen, das ist in der Schweiz völlig kontraproduktiv. Wurde auch schon x-mal hier besprochen in der Schweiz zahlst du auf Dividenden Steuern und auf Kursgewinne nicht, was z.T. im Ausland anders ist (ev. hast du diese Empfehlungen aus einem deutschen Forum?). Von dem her würde ich alle Dividenden fokusierten Titel streichen und ersetzen.

Wenn du hohe Sicherheit willst dann solltest du VXUS ersetzen mit etwas ohne EM und den IBIT ganz weglassen das hat nichts mit hoher Sicherheit zu tun sondern ist genau das Gegenteil. Auch Silber ist da etwas zweifelhaft, warum silber?

Hedgen kommt etwas auf das Produkt an Aktien ETF würde ich nicht hedgen.

Ganz weglassen wenn dir Sicherheit wichtig ist, du hast schon genug Volatilität mit dem Aktienanteil für ein Portfolio das „hohe Sicherheit“ haben soll da ist sowas völlig kontraproduktiv.

Wie gesagt, warum willst du den Cashflow? Damit zahlst du einfach mehr Steuern und Gebühren und bringt ja nichts wenn du ihn wieder investierst. 1000 CHF aus der Tasche und 400 CHF erhältst du als CF zurück so effektiv 600 CHF aus eigner Tasche, dann lieber 600 CHF aus eigener Tasche und that’s it. So hast du genau gleich viel Geld, der Spareffekt ist gleich aber du sparst Steuern und Gebühren.

IBKR ist sicherlich nicht schlecht und eine gute Wahl, alternativ wird hier SAXO auch oft empfohlen. Von Yuh und sonstigen Apps würde ich die Finger lassen das ist Kinderkram gerade bei 200k CHF und du wirst vermutlich auch einige Produkte die du ggf. möchtest da nicht finden. SQ ist bei 200k CHF sicherlich auch eine Alternative.

SRECHA Immobilien laufen im Moment gut da die Überbevölkerung immer mehr zunimmt, das wird aber nicht auf ewig so sein und bei einem langfristigen Investment 20 Jahre + finde ich das etwas riskant, zumal der ETF auch exorbitant teuer ist. Da würde ich schauen ob es da nicht etwas vernünftigeres gibt. Kann man auch gut weglassen um das Portfolio zu vereinfachen.

In der Hinsicht dieser Punkte und auch unter der Berücksichtigung von ohne Stress und hohe Sicherheit würde ich wohl am ehesten bei 200k CHF SAXO oder SQ wählen und da etwas simples machen wie:

CHSPI (Schweiz Anteil, alternativ etwas mit SLI) + VEVE (Developed World ohne EM) + Obligationenfonds oder ETF. So hast du hohe Sicherheit da keine super riskanten Assets + Obligationen, nicht extra auf Dividenden getrimmt, das riskante Zeugs weggelassen. Wesentlich einfacheres Portfolio. Wenn du unbedingt Edelmetalle willst dann würde ich wohl eher Gold nehmen statt silber aber ich würde es sogar ganz weglassen.

Warum Saxo/SQ nicht IBKR? IBKR ist sicherlich ein guter Broker, bei 200k CHF ist aber auch SQ relativ gut Saxo wohl noch günstiger. Da du wenig Risiko fahren willst brauchst du Assets mit wenig Risiko wie z.B. CH Bonds und da gibt es soweit ich weiss bei Schweizer Brokern mehr Auswahl und bevor ich 2 Broker nehmen würde, würde ich vorher alles bei einem haben und dann halt SAXO oder SQ wählen. 2 Broker wären dann für mich wieder zu mühsam und nicht „ohne Stress“ und so viel schlechter sind Saxo und SQ preislich nicht gerade wenn man nicht gerade mit Kleinstbeträgen daher kommt bzw. ich finde es den Preis wert wenn man damit ein kompliziertes Setup mit mehreren Brokern vermeiden kann.

Also ich verstehe die Dividendengeilheit nicht. Gerade in der Schweiz sollte man aus steuerlicher Sicht eher auf Kursgewinne setzen.

Was ist jetzt die Sparrate? 1000 oder 400?

Was die Rohstoffe angeht: Ich höre schon seit langem, dass Silber (besonders beim Verweis zu Gold) unterbewertet sei. Silber holt im Preis trotzdem nicht auf. Keine Ahnung warum.

Bei Immobilienfonds sollte man auf die TER achten (sind typischerweise etwas höher, hier gibt es also Einsparpotenial) und die Austrittsfristen! Zu CH0126024693 habe ich nichts gefunden, aber CH0105994401 für „srecha“.

Ich würde auch Schweiz (Stichwort home bias) reduzieren. Nicht vergessen, du bist schon mit 2er und 3er Säule zwangsweise in der Schweiz investiert.

Portfolio ist immer sehr individuell, aber finde es in Ordnung.

Von den 80k in CHDVD gehen je ungefähr 10k an Novartis, Nestle, Zurich, Roche, Swiss Re.

Ob Dividendenaktien mehr Sicherheit geben? Vielleicht geht es dir mehr darum, kein Tesla, Google, Nvidia im Portfolio zu haben.

Nur DGRO ist wirklich USD. Bei VXUS, SLV, IBIT ist Handelswährung zwar USD, aber sie enthalten keine US assets. Würde nicht hedgen.

Das kann niemand für dich beantworten. Bei Silber gibt es auch CH Alternativen wie ZSIL. Ich würde eher Gold nehmen, aber kann sein, dass Silber irgendwann durch die Decke geht.

Nein, sowohl finpension wie auch VIAC erlauben z.B. 99% MSCI World ex CH ohne Währungsabsicherung in individuellen Strategien. In den Standardstrategien sieht es anders aus.

Erstmal ein riesiges Dankeschön an euch alle für eure zahlreichen, ausführlichen und sehr hilfreichen Kommentar.

Mein zukünftiges Ich bedankt sich jetzt schon – ich bin wirklich dankbar, wie viel geballtes Wissen, Erfahrung und unterschiedliche Perspektiven hier zusammenkommen. Ohne euch wäre ich wahrscheinlich weiterhin irgendwo zwischen ETF-Zoo und Bauchgefühl unterwegs gewesen.

Durch eure Inputs konnte ich nochmals in Ruhe alles überdenken, nachlesen und einiges neu sortieren. Ein paar zentrale Punkte, die ich für mich mitgenommen habe:

Auf die TER der ETFs achten

Kein ETF-Zoo, lieber schlank und fokussiert bleiben

Schweiz nicht Übergewichten, da sie global nur einen kleinen Teil des Marktes abdeckt

Keine Investments in Silber

Bitcoin nur moderat gewichten

Breiter investieren (Industrienationen statt nur USA-lastig)

In der Schweiz wenn möglich eher auf Dividenden verzichten (Steuerthematik)

Mein ursprünglicher Vorschlag wurde ja – zurecht – ein wenig korrigiert. Ich habe mich da vermutlich nicht ganz klar ausgedrückt:

Eigentlich ging es mir vor allem darum, den CHF abzusichern, da ich stark davon ausgehe, dass der USD langfristig eher schwächer gegenüber dem CHF wird.

Beim Einlesen bin ich dann noch auf das Thema CHF als Krisenwährung gestossen. Ich habe das auch mal testweise in TradingView mit SPY und 6S-Futures übereinandergelegt und markiert. Ob die Korrelation perfekt ist, sei dahingestellt – aber der Gedanke macht für mich inzwischen Sinn.

Was mir auch nochmals bewusster wurde:

Da ich Teilzeit arbeite, zahle ich aktuell weder in die 2. noch in die 3. Säule ein. Entsprechend muss ich privat deutlich stärker vorsorgen. (Fun Fact am Rande: VIAC investiert übrigens auch unhedged.)

Nach allem Hin und Her bin ich nun zu folgender Strategie gekommen:

Statt dem reinen Binnenmarkt-Gedanken folge ich nun einer gehedgten Industrieländer-Lösung. Mir ist bewusst, dass ich damit bei einer massiven USD-Schwäche vielleicht nicht die volle Rendite mitnehme, aber dafür habe ich das Währungsrisiko besser im Griff. Siehe dazu auch meine TradingView-Grafiken.

Meine aktuelle Aufstellung:

Ich bin gespannt auf euer Feedback und eure Meinungen zu dieser Version!

Nochmals ein grosses Danke an alle für eure Zeit, eure Inputs und eure Geduld – sorry, falls ich jemanden vergessen habe, jeder Beitrag hat mir wirklich weitergeholfen.

Wie kommst du nun von der ersten Variante auf diese Variante?

Zuerst sprichst du von hoher Sicherheit und nun auch noch (in der ChatGPT generierten?) Antwort das du selbst mehr Vorsorgen musst, und was du machst ist dein Portfolio noch riskanter zu machen? Bitcoin? Gold? und nun auch noch Emerging Markets 25%? MSCI World ETF nun doch gehedged?

Sind diese Vorschläge auch von ChatGPT? Ich denke du überrennst dich hier ein bisschen und ich würde ein simpleres und einfacheres Portfolio auswählen (1-2 ETFs + ev. Bonds) zumindest bis du etwas Erfahrung damit gesammelt hast.

Vielleicht habe ich mich zwischendurch etwas verrannt, weil ich möglichst viele Aspekte auf einmal unterbringen wollte.

Zur Einordnung nochmal mein grober Rahmen:

Anlagehorizont: 20+ Jahre

Risikoprofil: hohe Schwankungstoleranz, aber kein Totalausfallrisiko

Diversifikation: bewusst über Regionen, Währungen, Assetklassen

Spekulative Beimischung max. ~5-6%

Steuerliche Überlegung: Dividenden möglichst vermeiden bzw. minimieren (Wohnsitz Schweiz, da Dividenden steuerlich oft weniger effizient als thesaurierende Anlagen)

Mir hilft es enorm, Meinungen zu hören. Vielleicht nochmal konkret:

Welt-ETF: lieber mit oder ohne CHF-Hedging?

EM: sinnvoll als Beimischung (ca. 20-25%) oder schon zu viel?

Gold/Bitcoin: in dieser Grösse noch vertretbar oder unnötig?

Bin dankbar für ehrlichen Einschätzungen – ich möchte nicht künstlich verkomplizieren, aber auch nicht zu simpel bauen.

Ok das ist zwar ein völlig anderes Bild als am Anfang aber ich gehe mal davon aus das du dir da sicher bist.

Beachte vielleicht hier vielleicht noch, du gibst jetzt zwar (im zweiten Anlauf) eine hohe Risikobereitschaft an, aber hier wird von Banken etc. auch Risikofähigkeit angeschaut was mind. genau so wichtig ist. Du gibst an nur Teilzeit zu arbeiten, keine 2. Säule und keine 3. Säule einzuzahlen, und daher es wichtig ist selber mehr für das Alter vorzusorgen. Diese Einschätzung erscheint mir richtig, das ist in diesem Fall tatsächlich wichtig. Allerdings in diesem Fall ist es wohl fraglich ob deine Risikofähigkeit tatsächlich da liegt wo du sie einschätzt.

Kann es sein dass du von „hoher Sicherheit“ nun praktisch auf das Gegenteil wechselst mit hoher Risikobereitschaft, um damit einfach gewisse Assets die du gerne haben möchtest zu legitimieren? Ich schiele da auf Bitcoin und 25% EM etc. Im Endeffekt musst du selbst wissen ob du dir da selbst was vorgaukelst um einfach auf das Resultat zu kommen was du haben willst, oder ob die Situation tatsächlich so aussieht.

Ich gehe jetzt im weiteren Verlauf mal davon aus das du bei deiner Aussage bleibst.

Es spielt keine Rolle ob die Dividende ausbezahlt oder re-investiert wird, sie wird so oder so versteuert. Nur Dividende nicht erhalten wird nicht versteuert Daher spielt es keine Rolle ob der ETF die Dividenden auszahlt oder re-investiert es kommt aus gleiche raus, aber es ist wichtig keine ETFs zu wählen die explizit vorallem Aktien mit hohen Dividenden beinhaltet weil das höhere Steuern mit sich bringt, und das egal ob die Dividenden ausbezahlt werden oder nicht.

Ich würde Aktien ETF nicht hedgen.

Wenn du es verträgst finde ich es sinnvoll aber ich würde es im üblichen Rahmen von ca. 10% lassen, nicht 20-25%. Btw. Welt ETF haben EM schon drin in dieser Grössenordnung, d.h. du brauchst nicht nochmals extra einen EM ETF zu nehmen wenn du einen Welt ETF nimmst, vorausgesetzt du nimmst wirklich einen Welt ETF und nicht einen Developed World oder so.

Würde ich ganz weglassen da unnötig. Gold noch eher als Bitcoin da man mit Gold wenigstens was machen kann und es eine gewisse Legitimation hat. Bitcoin hat nichts von dem und ist einfach ein Hype und man muss nicht jeden Hype mitmachen. Man kann zwar spekulativ kurz- und mittelfristig mit Bitcoin Geld verdienen doch es gibt soviele Gründe wieso Bitcoin langfristig nicht funktionieren kann von daher erübrigt sich das. Es meint zwar jeder er finde dann schon den richtigen Ausstiegszeitpunkt, aber wenn es in der Zeitung steht ist es dann eben schon zu spät Lieber mehr Aktien mit dem Geld.

Es muss eben gar nicht komplizierter sein als einfach simpel. Ein einzelner einfacher Welt ETF ist im Prinzip für die allermeisten Leute schon völlig ausreichend und sehr viele Leute die sich auch richtig gut mit der Materie auskennen investieren einfach in 1 Welt ETF und that’s it. Es braucht wirklich nicht mehr. Wenn du dann etwas älter wirst kannst du dann immer noch Bonds dazumischen um das Risiko weiter zu senken oder du machst einen Swiss Bias oder was auch immer aber dann kommst du auf 3 Positionen oder so und das ist völlig ausreichend. Die allermeisten Leute machen mit dem Ansatz mehr Rendite als wenn sie selbstständig versuchen da selbst irgendwas zusammenzubasteln das sie sowieso nicht wirklich verstehen.

Aber es ist eben wirklich nicht nötig es mehr zu verkomplizieren. Das wird dir höchstens von Banken, Versicherungen und gerade Robo Advisern zwar so verkauft das man da unbedingt etliche Positionen haben muss mit einem komplizierten Rebalancing etc. Aber das machen sie nur damit sie dir für ihre Dienstleistungen exorbitante Gebühren verrechnen können. Würdest du für einen Robo Advisor 0.4% Gebühren im Jahr oder bei einigen sogar noch mehr zahlen wenn 1 Welt ETF drin wär den du auch gerade so gut selbst kaufen könntest ohne die zusätzlichen 0.4%? Wohl nicht. Und daher versucht man den Leuten zu verkaufen dass das eben super kompliziert sein muss. Muss es aber nicht.

Besten Dank für deine Inputs und Einschätzungen. Deine Anmerkungen haben mir geholfen, die verschiedenen Perspektiven klar zu ordnen und in meine Überlegungen einzubauen. Ich habe die Punkte aufgenommen und schätze dein Feedback.

Auch danke an alle für die wertvollen Inputs, kritischen Anmerkungen und Denkanstösse – die Diskussionen waren für meine finale Entscheidung absolut entscheidend.

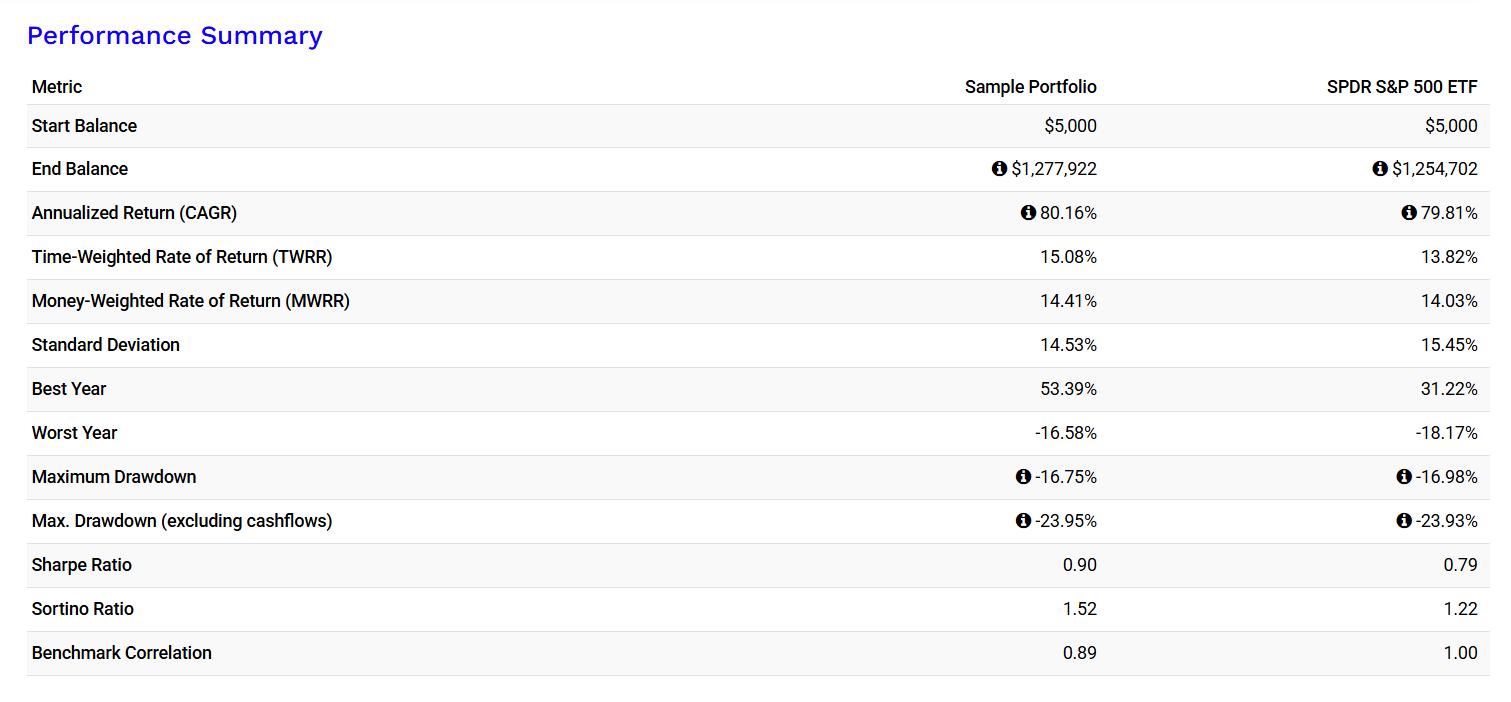

Nach gründlicher Analyse der letzten Tage (u. a. PortfolioVisualizer-Backtests, Risikokennzahlen, Korrelationen, Drawdowns und euren Rückmeldungen) habe ich mich nun definitiv für folgende langfristige Depotstruktur entschieden:

Der Fokus liegt bewusst auf globaler Streuung, stabiler Rendite und klar begrenztem Risiko (Standardabweichung ca. 14,5 %, Max Drawdown ca. -16,7 %).

Gold bleibt als langfristiger Inflationsschutz und Stabilitätsanker erhalten, Bitcoin bleibt als kleine asymmetrische Beimischung.

Der Aufbau erfolgt via Cost Averaging: monatlich 10.000 CHF fliessen anteilig gemäss der Allokation ins Depot. Ein jährliches Rebalancing sichert die Gewichtung langfristig ab.

Danke nochmals – eure Rückmeldungen waren entscheidend für diese saubere Lösung!